赤壁存量房贷利率正式下调!最低3.3%!

存量房贷下调开始了,按照此前计划,存量房贷下调开始。

10月10日,多家银行表示对高于LPR-30BP的,统一调整为LPR-30BP,部分银行将于10月25日统一调整,其他银行在10月31日前完成调整。

也就是说,第一批次的存量房贷调整,没有调整的,月底也会完成存量房贷的调整。

调整前*仅供参考

*邮政银行商业贷款调整

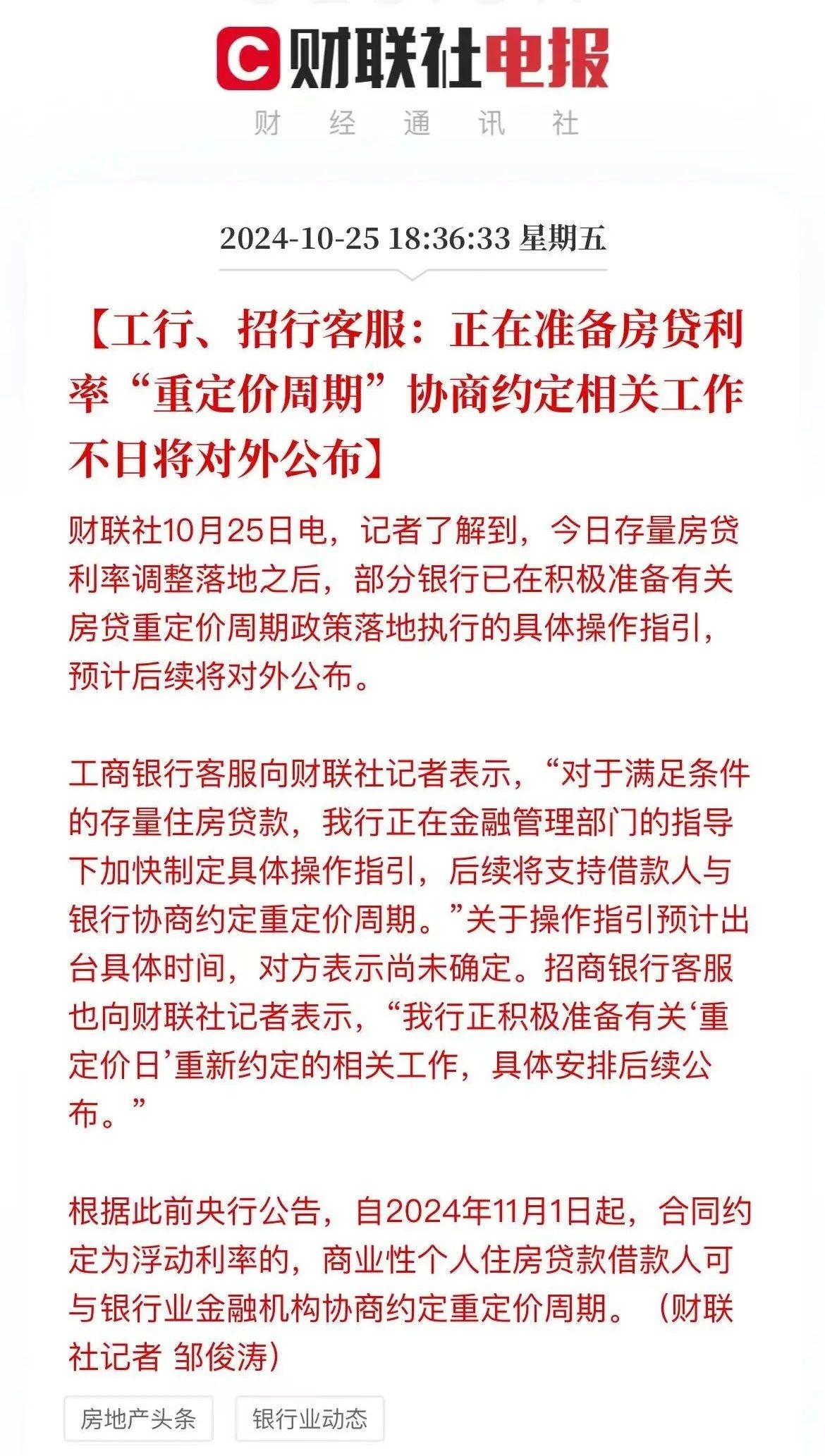

目前财联社的消息,现在能够查到存量房贷调整的银行有工行、农行、中行、建行、交通银行、邮储银行等多家银行。

存量房贷调整是一个比较复杂的问题,从上面还款图大家也能看出来,很多人的存量房贷调整是不一致的,调整完也有高有低,至于是什么原因,以及怎么调整的,今天就跟大家说说这个问题。

个人房贷利率基本上都采用浮动利率的形式,也就是LPR+/-基点。

这就决定了,要判断我们的存量房贷怎么调整,调整多少,要看两点,一是LPR,二是加点。

先说加点,这个比较好理解,加点是各个城市自己决定的,是锁定的,一般合同签订之后就不变了,除非是全国层面的调整,加点才有可能变化。

这一次的存量房贷调整,包括去年,都是通过降“加点”的形式实现的。

今年是在LPR基础上减30个基点,这一点大家都是一样的。

不管你以前是加点,还是减点,只要你的房贷高于LPR-30BP的,现在都统一调整为LPR-30BP。

现在不一样的是LPR,有人LPR是4.2%,有人是3.95%,还有人是3.85%,所以减30个基点后,对应的房贷利率也不一样,3.9%、3.65%、3.55%。

为啥会这样?这就要提到大家的贷款重定价日了。

存量房贷的合同约定,LPR是按年调整,以每年的1月1日或者贷款重定价日为调整。贷款重定价日就是你和银行约定的其他日期。

这里的区别就是,贷款重定价日相较于1月1日可能更灵活一点。

以最近一次LPR调整来说,10月21日,央妈宣布下调5年期LPR到3.6%,这时候假如你的贷款重定价日是11月1日,那你11月就能享受到这波利好,并且今年前两次的LPR下调也能同时享受到,一共是60个基点,都能一次性下调。

但假如你合同上写的是每年1月1日调整LPR,那这60个基点,就要等到明年1月1日才能享受到了。

同样的,如果你的贷款重定价日是7月1日,你能享受到今年2月的那次降息,但你享受不到今年7月和10月的降息了,要等明年7月才可以。

这一轮调整后,到明年,所有存量业主的房贷利率都会调降到3.3%。

恭喜大家房贷负担又减轻了!你的房贷利率调整之后是多少呢?欢迎评论区留言分享。

免责声明:内容仅供参考,详情根据自己贷款银行为准。

更多赤壁房产资讯敬请关注赤壁房网。

想买房?扫下方二维码,帮助您了解赤壁楼市,买到心仪的好房子!